A股险企前7月人身险保费回升2.8_【增值税发票综合服务平台北京案例【代办电话13434104765;QQ2188982664】】

过去一年中的6至7月,人身保险市场的销售额因预定利率调整而达到高峰。在这种背景下,今年7月份各上市公司的人身保险业务收入备受业界关注。

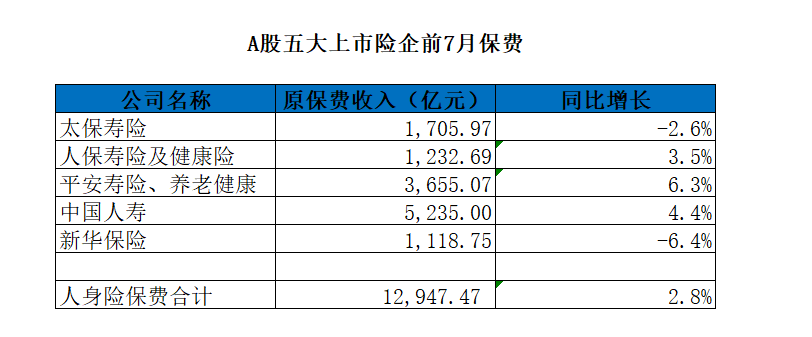

截至本周,五大A股上市险企均已发布各自的7月份保费数据。根据统计显示,前七个月累计实现1.95万亿元的保费收入,同比增长3.49%,人身险业务同比增长2.8%。“三升二降”的分化局面显现其中。但如果仅看7月单月的数据,则仅有中国太保出现同比下降趋势,其他四家则呈现上升态势,并有多家企业增长率达到两位数以上。

业内专业人士分析指出,这种情况主要缘于去年7月各家保险公司采取的策略不同而造成了不同的基础数值。当前,尽管人身保险保费仍然呈现出分化的局面,但从整体来看,复苏势头并未改变,并且预计全年的负债端整体将会有不错的表现。

人身险总体趋暖,个体分化

虽然去年年中预定利率的调整提高了寿险业务的整体基础水平,但这并没有使得今年的寿险保费增长率变得特别糟糕。

根据近期发布的五大A股上市险企的人身险保费数据显示,在今年前七个月中,这五家公司保费累计同比增长了2.8%。与上半年相比,这个增长幅度还增加了0.6个百分点,显示出明显的回升态势。

光大证券表示,在前7个月中,人身险保费整体出现回暖现象,其中一个重要原因预计来源于预定利率切换运作后,储蓄险的需求持续增长。今年6月末起,市场上便已流传有人身险预定利率将进一步下调的消息,并预期市场将因此刺激销售活动,8月2日监管部门正式发文明确,“官宣”预定利率自9月和10月开始分险种下调的政策。

与此同时,去年上一轮预定利率切换时产生的续期业务对今年年中期的保费表现起到了重要的“稳定器”作用。以公布保费增值税发票综合服务平台北京案例【代办电话13434104765;QQ2188982664】结构的人保寿险为例,其前7月的续期保费同比增长达到24.9%,并且比前6个月进一步增长了0.4个百分点。

从五家保险公司来看,人身保险的表现呈现分化趋势。具体来说,这五家公司前7个月累计保费收入呈现出“三升二降”的态势。据开源证券的数据,中国平安、中国人寿和中国人保的保费均有所同比增长,增幅在3.5%到6.5%之间。而中国太保和新华保险的保费则分别同比下降2.6%和6.4%。开源证券分析指出,预计中国平安和中国人寿受益于个险新单期缴业务的提升以及续期业务的增长;同时认为中国太保同比下滑主要是由于其主动调整业务结构所致。

如果只看7月单个月份的保费情况,五家上市险企人身险总保费达到了1170亿元,同比增长了8.7%,增速较上个月增加了1.1个百分点。和前七个月累计保费“三升二降”的情形不同的是,新华保险也在7月份加入到单月保费同比上升的行列之中,并且中国平安、中国人保均取得了两位数的增长率,而只有中国太保出现了下降趋势。

华创证券分析认为,这主要是因为去年7月各家险企采用了不同的策略造成的不同基数值。例如,中国太保在2023年7月单月保费同比大幅增长了89.8%。而其他四家A股上市险企,在2023年暂停销售预定利率产品之前选择了较为保守的产品策略,导致其当月的保费增速环比下降。相比之下,这些企业的保费增速普遍低于中国太保,在4.7%-21.9%之间,并且基数相对较低。

全年负债端业绩良好

虽然当前多家上市公司人身保险业务的保费收入存在差异,并未体现出显著的增长势头,但在业内外分析人士看来,人身保险公司的负债状况在未来一年内将会表现出较好前景。

在光大证券看来,对全年负债端表现充满信心的主要原因包括几个方面。首先是基数效应最为突出。去年7月份3.5%预定利率的传统险产品销售已基本结束,再加上8月开始银保渠道因“报行合一”严格监管受到影响而逐渐减少业务量。这些因素导致了基数组逐步下降。增值税发票综合服务平台北京案例【代办电话13434104765;QQ2188982664】

在基数较低的情况下,今年下半年更容易取得更好的同比表现。数据显示,在压力下,除了续期保费这一稳定的来源外,已有几家上市保险公司的新业务保费开始回暖。据中国人民保险寿险公司披露的数据,截至前7个月的趸交新单业务同比下滑14.8%,降至194亿元,较上月降幅有所收窄1.7个百分点,其中7月份当月实现了同比增长17.5%至13.7亿元。

另一方面,在8月2日发布的预定利率切换消息发布后,市场可能会出现“炒停售”现象。光大证券认为,短期内这种行为将有助于增加市场储蓄需求,并提振第三季度的新业务业绩。 另外,从结构角度来看,由于产品转换的节奏不同,9月份传统保险和分红保险的预定利率上限均为2.5%。分红险因其“2.5%保底收益+浮动”的特点,可能会更加吸引投资者的关注。因此,分红险单月新业务占比有望上升。

国信证券指出,预计在政策落实以及渠道稳定的推动下,下半年保费收入将保持稳健增长态势。

但有业内专家预测,鉴于两次预定利率下调间隔大约一年,且去年市场需求已经得到充分释放,这次预定利率调整预计很难重现去年增长的幅度。

除了预定利率切换之外,“报行合一”的深化也于8月2日的监管文件中再次被强调。对此,业内分析师预计,在各个渠道落实“报行合一”后,产品费用率会进一步下降,这将改善险企的新业务价值利润率,并与保费增长一起,共同支持新业务价值全年维持较好的增长水平。

杨倩雯