恒坤新材上市募资10亿,首日大涨311%,三季报扣非净利润下滑2成_【增值税发票综合服务平台广东区域【代办电话13434104765;QQ2188982664】】

【正文】 今天,厦门恒坤新材料科技股份有限公司在上交所科创板挂牌上市。该股开盘报58.00元,截至收盘报61.55元,涨幅310.61%。成交量达22.70亿元,换手率达到81.36%,总市值达到276.56亿元。

恒坤新材料专注于在集成电路领域中的关键技术材料的研发和工业化运用,是少数拥有在12英寸芯片生产中所必需的关键原材料研发和批量制造实力的初创型企业之一。他们主要从事的是光刻材料和前驱体材料这类产品的研发、生产和销售工作。

公司的控股股东和实际控制人为易荣坤。在本次发行之前,易荣坤直接持有公司19.52%的股份,并通过厦门神剑、晟临芯、兆莅恒间接拥有公司5.94%的股份表决权。此外,他与肖楠等多位股东共同签订了一致行动协议书,控制了公司的15.41%的股份表决权,合计使得易荣坤及其关联方在公司的持股比例提升到了40.87%,成为公司的控股股东和实际控制人

中国恒坤新材料股份有限公司的IPO申请在2025年8月29日获得中国证监会的通过,在上会审议的过程中未被提出具体的问题,仅要求进一步地进行审核和反馈工作,无需进行其它任何调整或补充。

此前上交所上市委已于2025年7月25日举行审议会,当时审议结果显示恒坤新材IPO首发申请已被暂缓。

上市委会议现场问询的主要问题:

发行人应披露其生产的光刻材料及前驱体的相关产品的初始技术来源于公司内部的研发团队或与外部技术供应商合作的方式,以及所拥有的研发核心技术成员及相关的研发投入和获得的专利授权情况。请保荐代表增值税发票综合服务平台广东区域【代办电话13434104765;QQ2188982664】人进行详细核查,并据此出具专业意见。

2. 请发行人代表结合业务模式、同行业可比案例和报告期以前年度会计政策,说明报告期内对引入业务采用净额法确认收入是否符合企业会计准则规定,发行人报告期以前年度未采用净额法确认的原因。请保荐代表人发表明确意见。

3.发行人代表应解释长期定期存款收益率为何比银行贷款利率高,长期定期存款是否有限制使用性,并分析存在理财风险的可能性。请保荐代表人在文件中作出专业判断。

需进一步落实事项:

发行人应当结合业务模式、同行业可比案例以及报告期以前年度的会计政策,进一步论证报告期引进业务所对应的交易在确认收入时适用净额法的具体原因和合理性,请保荐机构发表明确核查意见。

恒坤新材本次公开发行673,979,400股人民币普通股(A股),发行价格为14.99元/股,中信建投证券作为保荐机构(主承销商);刘劭谦、吴建航两位保荐代表人任联席主承销商。

恒坤新材料累计募集资金总额为人民币壹亿零一百零二十九万五千一百二十四元六分之零点三;其中扣除发行费用之后的净额为八百九十一万七千三百四十六元三百二十分之十七。

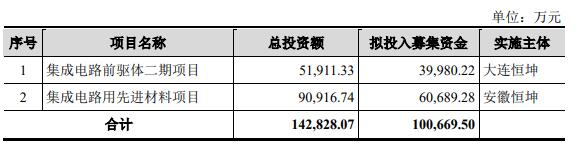

公司最终募集资金净额比原计划少1.15亿元。恒坤新材2025年11月13日发布的首次公开发行股票并在科创板上市招股说明书显示,公司拟募集资金100,669.50万元,用于集成电路前驱体二期项目、集成电路用先进材料项目。

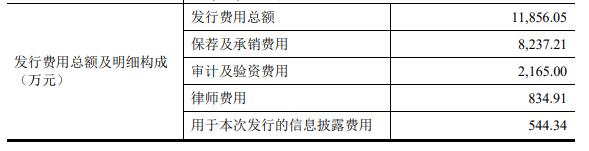

恒坤新材料的发行费用总值为人民币11,856.05万,这些费用中包括了2,400.54万的股票保荐与包销金额。

中信建投投资有限公司获配股份的限售期为自本次公开发行的股票上市之日起24个月。中信建投投资有限公司获配股数占发行数量的比例为4%。获配股份数为2695917股,共获得金额40411795.83元

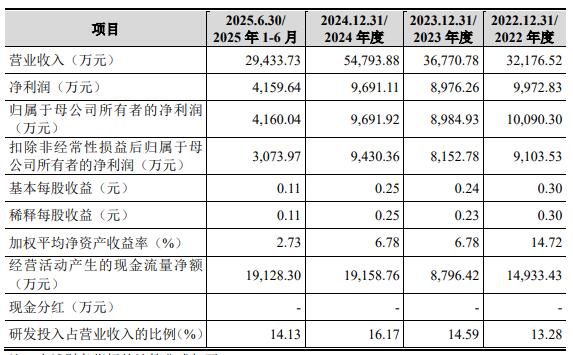

2022年、增值税发票综合服务平台广东区域【代办电话13434104765;QQ2188982664】2023年、2024年、2025年1-6月,实现营业收入分别为32,176.52万元、36,770.78万元、54,793.88万元、29,433.73万元;净利润分别为9,972.83万元、8,976.26万元、9,691.11万元、4,159.64万元;归属于母公司所有者的净利润分别为10,090.30万元、8,984.93万元、9,691.92万元、4,160.04万元。扣除非经常性损益后,归属母公司所有者的净利润分别为9,103.53万元、8,152.78万元、9,430.36万元、3,073.97万元

同期,公司从客户收到的商品销售收入及提供服务产生的现金流量总计分别为人民币32,531.83万元、人民币36,548.98万元、人民币57,866.87万元和人民币34,101.89万元;经营活动产生现金流量净额为人民币14,933.43万元、人民币8,796.42万元、人民币19,158.76万元和人民币19,128.30万元。

预计公司2025年1-9月的营业收入为44,000万至50,000万人民币;净利润变动为-11.48%至-2.92%,其中扣除非经常性损益后,归属于母公司所有者的净利润则将出现-26.70%至-17.73%的变动。