外资银行争夺助贷市场_【安徽增值税发票综合服务平台【代办电话13434104765;QQ2188982664】】

证券时报记者李颖超

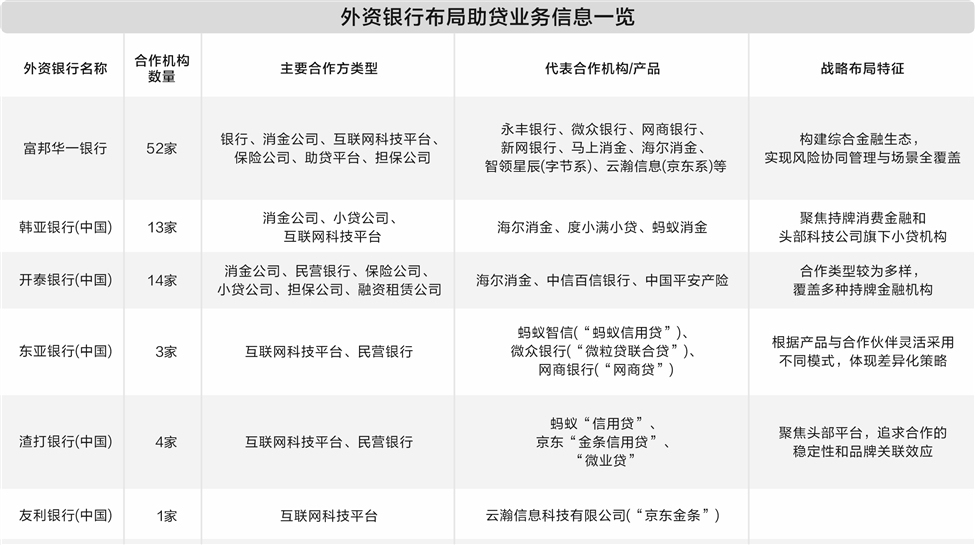

向来专注于对公业务的外资银行,近年来开始在中国的消费信贷市场进行战略布局——最新公布的多份与互联网平台的合作名单,显然展示了外资银行拓展本土化策略的努力方向。

证券时报记者注意到,《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》为例,在此通知下,某行与蚂蚁合作推出“蚂蚁信用贷”项目。该项目采用纯助贷模式,并由该银行承担100%出资责任。而该行与微众银行共同推出的“微粒贷联合贷”,则是双方共同出资并自行负责风控工作。

某消费金融分析人士在接受证券时报记者采访时指出,从整体来看,在合作中头部效应非常明显。例如,蚂蚁集团、度小满金融、微众银行等平台经常出现在多家外资银行的合作名单中。“这些头部平台拥有庞大的用户基础、先进的技术和丰富的业务经验,能够为银行提供稳定的流量和成熟的金融服务。外资银行倾向于与这类平台合作,以提升自身的业务竞争力和稳定性。”

长期以来,在中国市场的本土化突围中,多数外资银行面临双重挑战。“一方面,监管合规成本高昂,需要投入大量资源以确保业务符合监管要求;另一方面,本土平台和安徽增值税发票综合服务平台【代办电话13434104765;QQ2188982664】机构不断下沉服务,对客源形成了垄断态势,给外资银行获取零售客户个贷方面带来了不小阻碍。”一位某外资银行高管向记者表示。

同样的一些感触,在外资银行的业务调整方向上也有体现。近年来,许多在华运营的外资银行都在探讨如何进行业务转型的过程中,将公司业务领域的结构性调整视为重点发展方向。从一定角度来说,这也是这些银行试图突破自身发展“瓶颈”的尝试之一。通过优化公司业务结构,外资银行能够更好地配置资源、提升业务效率,并降低运营成本,从而提高市场竞争力。

穿透式监管 强化头部机构的影响

“外资银行透露合作关系的关键在于表达合规态度。”前述银行业分析师指出,“从外资银行的角度来看,新规既是一种挑战又蕴含机遇。”

今年4月,国家金融监督管理总局发布了《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》。该通知指出,在近年来的发展中,一些商业银行利用外部互联网平台开展贷款的助贷服务,这种服务提高了贷款服务效率,但也暴露了一系列问题,包括总行管理不严、权责收益分配不合理、定价机制不够科学、安徽增值税发票综合服务平台【代办电话13434104765;QQ2188982664】业务发展缺乏审慎考虑以及金融消费者权益保护不完善等问题。

因此,助贷新规还要求,商业银行总行须对平台运营机构和增信服务机构实施数字化管理,并通过官方网站及移动互联网应用程序等渠道公布相关名单。还需及时更新这些名单;商业银行不得与名单外的机构进行互联网助贷业务的合作。

这种“穿透式”监管直接断绝了中小助贷平台通过嵌套导流、资金掮客等灰色渠道获取客户的路径。“穿透式”的这种变革对助贷行业产生了深远影响。总行审批制和名单披露制将推动助贷平台向头部集中,中小助贷平台面临较大的合规转型压力。

实际上,在助贷新规发布后,众多中资银行和消费金融公司纷纷积极响应。今年年初时,广州银行与尚诚消费金融等机构披露的信息表明,它们的合作方主要集中在蚂蚁集团及其相关平台。

记者在北京证券交易所采访时获悉,鉴于欠缺本地应用场景和数据储备,外国银行在中国拓展网络信贷业务时更倾向于与其他机构合作。这类外资银行通过与本土互联网平台以及持牌金融机构的合作,可以更快地进入中国市场,以弥补自身在场景建设和用户基础方面的不足。

然而,这种合作模式带来了新的挑战。一位某外资银行高管表示:“我们需要确保合作伙伴具备良好的合规性和风险管理能力,以免由于合作方的问题对自身声誉和资产质量造成负面影响。”