四大行贷款占比过半_【增值税专用发票软件【代办电话13434104765;QQ2188982664】】

秦燕玲,证券时报记者

数据表明,今年上半年新增的人民币贷款中,接近一半来源于四家大型银行。这一现象的背后是这些国有大行积极参与、履行服务实体经济责任的决心,同时也反映了各个金融机构在经营管理上的能力差异。

业内人士指出,国有大行加速信贷投放,实际提升了大型银行的市场占有率。这是国有企业优化自身能力、实现做强做优的表现之一。这也正好对应着正在进行中的中小银行合并重组过程,在推进金融供给侧结构改革上发挥了重要作用。

新增贷款加速汇集

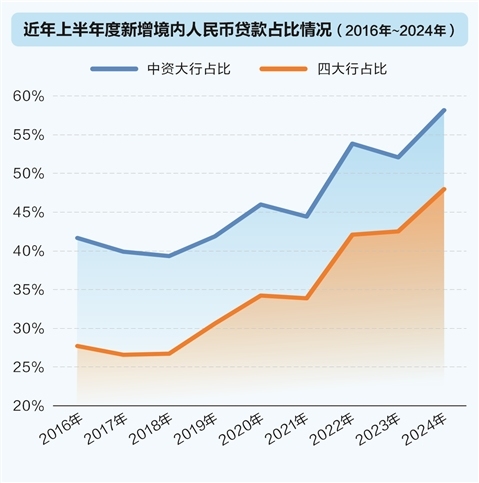

自2010年起,中国人民银行开始单独披露中资全国性大型银行及中资全国性四家大型银行的信贷收支表。在这之中,包括工商银行、建设银行、农业银行、中国银行、国家开发银行、交通银行和邮政储蓄银行在内的七家中资全国性大型银行占比在最近两个月内均超过49%。 截至今年6月末的数据表明:这七大银行在国内人民币贷款余额达到12.249万亿元;与此同时,金融机构在同一时期内的境内人民币贷款余额为24.913万亿元。上述数据反映了这些大行的贷款余额占据了国内银行体系人民币贷款总额的比例高达49.17%。 该占比已达到自2021年4月以来的历史最高值。

根据中国人民银行公布的信贷收支表数据,自2010年以来,不论是中国工商银行、中国农业银行、中国建设银行(七大行),还是中国银行、交通银行(四大行)在银行业总贷款余额中所占的比例均有所下降。直至2021年4月,当时七大行的贷款余额占比降至46.88%,而四大行这一比例则降到了34.38%。自此之后,这两项数据逐渐回升,并且相比于四大行而言,后者在市场贷款投放上的增长更为显著。

通过分析每年上半年人民币贷款余额的增长情况来看,在今年上半年,四大行新增贷款占同期金增值税专用发票软件【代办电话13434104765;QQ2188982664】融机构新增贷款的比例达到了47.99%,这是有可比数据以来的最高比例。实际上,变化的关键点出现在2017年至2018年间。2017年上半年,这四家银行在境内人民币贷款新增量所占比重仅为26.61%,是自2011年以来的比例最低值之一。此后,这一比例呈现出波动上升的趋势,在今年上半年突破了40%的门槛。

“此后呈现出这种趋势。”上海金融与发展实验室的首席专家和主任曾刚在接受《证券时报》采访时说,“大型国有银行即便是在贷款余额基础较高的背景下依然保持着较高的增长速度,这与当前经济发展的状况及其面临的行业竞争有直接关联。”

多元共振效应

加速行业差异扩大

中国社科院金融研究所银行研究室主任李广子在接受采访时指出,大行新增贷款比例较高的情况反映了这些机构在推动实体经济发展中起到关键角色,并且是维持金融稳定的重要力量之一,在这方面做了大量的信贷投放工作。

强大的金融机构是金融强国的关键组成部分之一,近期多家大型银行阐述各自的建设思路时,均围绕着“主力军”、“压舱石”等角色定位来展开。

例如,工商银行表示,将继续支持实体经济发展,并优化业务结构,加强对重大战略项目、重点领域的支持力度以及对薄弱环节的帮助,以推动新动能加快形成和发展。农业银行也明确承诺将提供更多优质金融服务,并不断扩展服务产品体系,努力提升实体经济的服务质量和效率。

曾刚认为,当前传统信贷的增长空间有限,而在新兴领域中,尤其是各方普遍关注的金融“五篇大文章”,银行需具备相应的经营管理能力。大型银行整体经营效率和科技投入都优于中小银行,这使得它们在符合国家战略发展方向的信贷投放方面更有优势。此外,在行业竞争加剧、价格不断“卷”升的大背景下,大行的资金管理效率更高,其资金成本优势进一步显现。增值税专用发票软件【代办电话13434104765;QQ2188982664】

与此相关的政策导向进一步加强了大型银行的地位优势。例如中国人民银行推出的科技创新和技术改造再贷款、碳减排支持工具、支持煤炭清洁高效利用专项再贷款及普惠养老专项再贷款等结构性货币政策工具通常主要支持大银行。曾刚认为,这一做法背后的真实原因是大银行在这些领域拥有较强的能力,并且政策引导的贷款方向正是当前行业的信贷增长点,因此大型银行的优势会得到进一步强化。

金融领域的重大变革及其多维度影响

伴随着大型银行贷款快速增长的同时,中小银行正在进行大规模的兼并重组,并且呈现出减少数量、提升质量的趋势。自2018年始,中小银行总体上继续走着“减量”的道路。

根据金融监管总局披露的银行业金融机构法人名单,截至2018年末全行业共有4034家中小银行(包括城市商业银行和农村金融机构)。至2023年末,这个数字减少到了3920家。2023年期间,中小银行加速“洗牌”,全年共有64家中小银行消失。这些消失的银行占据了过去5年间缩减机构数量的一半以上。

这实际上就是市场优胜劣汰的过程,有利于提高整个行业的效益和稳健程度,这也是金融供给侧结构性改革的核心之一。曾刚表示,未来较长时期内,行业集中度趋于稳定并小幅回升、机构数量适当减少、竞争环境更为规范且适度,将是我国银行业发展的主要特征。 在这个过程中,通过兼并(合并)等方式处置存量风险,实现高风险金融机构平稳有序化险,在优化银行业市场结构的同时,守住不发生系统性金融风险的底线,是未来一段时间内我国金融工作的关键任务。

对于中小银行来说,在应对当前不断变化的金融市场需求时,利用自身区域优势制定具有差异性的战略发展路径以及形成独特的服务特点仍然是未来发展中的一个重要方面。